Вклады и инфляция. Как сохранить деньги?

В общем понимании, инфляция – это, когда за то же количество денег, получаешь меньше товаров и услуг. Причины такой ситуации на первый взгляд, очевидны: или денег становится слишком много (печатает государство, граждане массово тратят сбережения), или товаров становится меньше (дефицит), или оборот денег убыстряется (много доступных кредитов).

Обычного человека при этом больше всего волнует – как защитить свои сбережения от обесценения? Но если цены на продукты растут, а цены на автомобили снижаются, что это — инфляция или дефляция? Какой на самом деле уровень инфляции в стране? Покрывают ли ставки по вкладам это обесценение? И что такое инфляция вообще? Каковы ее причины? И всегда ли инфляция – это плохо?

Что такое инфляция

Журналисты часто любят исследовать цены на продуктовые корзины (“индекс биг-мака” или “индекс салата оливье”). Но для тех, кто не ест бигмаки и оливье, а любит яблоки и утку, уровень инфляции может оказаться другим. Кроме того, цены на какие-то товары (картошку) летом могут сезонно падать, а зимой расти. А на какие-то товары (автомобили) – наоборот, например, в связи с распродажами к концу года. В одном регионе масло может подорожать, в другом — подешеветь, а с носками или услугами по стрижке — ситуация может оказаться совершенно противоположной.

Поэтому необходим метод, чтобы считать инфляцию в целом по стране, вне зависимости от того, на что именно каждый человек тратит свои доходы. Для этого считают общее изменение цен (индекс) на очень широкий спектр товаров и услуг. Тут скрывается первый подвох – какие именно товары и услуги включены в расчет.

В России этот показатель называется индекс-дефлятор. Берется весь объем произведенной продукции в текущем году (ВВП) в ценах текущего года, и делится на тот же объем продукции, но в ценах прошлого года. В 2013 году индекс-дефлятор составил 106,5%. То есть официальный уровень инфляции в РФ равен +6,5%. Если индекс получился бы меньше 100 — значит имела бы место дефляция (тот же набор товаров в среднем подешевел за год). Данные по индексам с 1998 года можно найти на сайте www.gks.ru, в разделе официальная статистика (национальные счета / валовой внутренний продукт / годовые данные / индексы-дефляторы).

Отличия индексов инфляции в разных странах

В США аналогичный метод называется Индекс потребительских цен (ИПЦ), но там сравнение производят по объему продукции не текущего, а прошлого года. Кроме того, есть существенные отличия, какие именно товары/услуги включаются в понятие “объем продукции”. Так в США включают импортные товары, и учитывают не только новую продукцию. Поэтому, если российский индекс недооценивает уровень инфляции ( а еще из него “выкинуты” все импортные товары), то в США наоборот – индекс инфляции ее переоценивает.

Понятно, что государственные органы статистики могут манипулировать цифрами, а также изменять методики расчетов, в своих политических целях. Но других относительно достоверных источников информации об инфляции фактически нет. А самостоятельные исследования, даже на примере собственного потребления, дело достаточно хлопотное.

Покрывают ли ставки по вкладам инфляцию?

Возникает законный вопрос, на какой же показатель ориентироваться обычному вкладчику. Если посмотреть внутрь индекса инфляции, то он состоит из:

- Цены на продовольственные товары (за 2013 г +7,3%)

- Цены на непродовольственные товары (+4,5%)

- Цены на услуги (+8%)

Самые лучшие ставки по депозитам (в небольших малоизвестных банках) составляют сейчас около 10% годовых. В более крупных банках – пониже, порядка 8-8,5%. Получается, даже если предположить, что некий условный человек в основном ест и пользуется базовыми услугами и не покупает практически ничего из одежды, то его инфляция будет выше официальной 6,5%, где-то между 7 и 8%. Выходит ставка по депозиту 8,5% покрывает это обесценение. (Дополнительно можно посмотреть индексы по регионам, и региональные ставки по депозитам, они могут отличаться от общероссийских).

Но насколько эти ставки инфляции (7-8%) тоже отражают реальность для отдельных групп населения, у которых еда составляет большую часть их трат? Большой интерес представляют “Индексы потребительских цен на товары и услуги в группировке классификатора индивидуального потребления” (раздел “Цены”).

Топ-20 самых подорожавших товаров в 2013 году (и это официальная информация):

Стоит ли в таком случае держать деньги на вкладе?

Да, на рисунке выше — уже совершенно другие цифры роста цен. Например, картофель в 2013г. подорожал на 43%.яйца на 28%, сыры на 20%, овощи на 18%. Очевидно, что для гипотетического студента или холостяка, постоянно потребляющего яичницу с картошкой, сыром и салатом (при условии, что другие расходы минимальны и зарплата не растет), персональный уровень инфляции составил бы в районе 20-25%. То есть ставка депозита даже в 10% ее не покрывает. Но, по крайней мере, частично деньги будут сохранены. Более подробно о перспективах вложений в 2014 году читайте в данной статье.

Поскольку в экономике страны и мира задействовано очень много людей, чьи решения заранее просчитать сложно, то даже профессиональным экономистам не под силу делать точные прогнозы о том, куда в этом году будет выгоднее вкладывать. Ввиду этого, правильным будет распределить средства в долях в разные инструменты. Часть на рублевых депозитах, часть на валютных, совсем небольшую часть в смешанные ПИФы и/или металлы, часть в наличных деньгах (рубли и валюта).

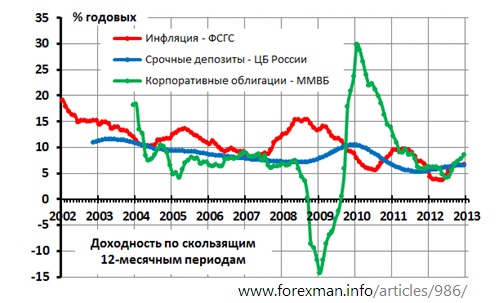

Как менялись ставки за последние 10 лет по депозитам и облигациям относительно инфляции можно увидеть на рис.03.

Банковские ставки по вкладам и инфляция

Банки ориентируются в своей деятельности на уровень инфляции и ставку Центробанка. А Центральный банк регулирует скорость оборота денег в экономике как раз через ставку рефинансирования, понижая ее или повышая. Т.е. делая деньги дешевле (и стимулируя кредитование) или делая их дороже. Конечная цель манипуляций Центрального банка – снижение инфляции.

В странах с развитой экономикой инфляция крайне низкая. Например, в 2013 году:

- в США +1,5%.

- в Еврозоне +1%

- в Великобритании +2,1%

- в Швейцарии +0,3%

- в Японии +1,6%

Но очень низкая инфляция – не всегда благо. Считается, что снижение цен (дефляция) ниже 1-2% — вредно для экономики. Потому что пропадают стимулы производить, падает экономический рост, после чего население еще меньше тратит, и цены падают еще ниже. В такой “ловушке” много лет

находилась Япония, где долгое время инфляция была отрицательной (ниже нуля), и только в 2013 году им удалось, к их огромной радости, добиться небольшой инфляции.

Кстати в этой ситуации ставки по депозитам в западных странах – тоже невысокие. В США годовой депозит принесет всего 0,25-0,75% годовых, т.е. даже ниже инфляции. Поэтому там, в большей степени, распространены вложения в собственный бизнес, в фондовый рынок, а инвестиционные компании выдумывают постоянно новые хитрые и зачастую рискованные инструменты. О доходности 10% по безрисковому, защищенному государством депозиту, там могут только мечтать.