Микрозайм или кредитная карта? Что выбрать?

Уже несколько лет на улицах, на асфальте, в лифтах, а иногда и просто на заборе часто можно увидеть рекламу быстрых и дешевых кредитов. В последнее время компании, предоставляющие микрозаймы, начали активно продвигать себя и через интернет. Теперь зачастую микрозайм можно получить онлайн, без личного обращения заемщика в офис.

Чтобы получить такой кредит, надо лишь отослать фотокопию своего паспорта, подождать (от 20 минут) кредитного решения и через 1-3 дня получить деньги на банковскую карту или даже на счет в системе электронных денег (например, яндекс). Но процентные ставки при этом указываются в таких объявлениях часто не в процентах за год, а в месяц или в день, что визуально делает предложение более привлекательным.

Действительно 1,3% в день, выглядит лучше, чем 475% годовых (хотя это одно и то же). И возникает вопрос, насколько микрокредиты выгодны на самом деле? Не выгоднее ли оформить кредитную карту? И какие подвохи ждут в том и другом случае?

Как государство регулирует микрофинансовую деятельность?

Государство регулирует микрозаймы еще с середины 2010 г. специальным федеральным законом N151-ФЗ. Легально выдавать такие займы могут юр.лица, которые внесены в госреестр. Проверить находится ли компания в Реестре можно на сайте ЦБ РФ: http://www.cbr.ru/sbrfr/?PrtId=microfinance_org

В декабре 2013 года в закон был внесен ряд существенных поправок.Так с 01 июля 2014г. все МФО начинают работать в соответствии с новым Законом “О потребительском кредите” №353-ФЗ от 21.12.2013г. МФО теперь не будут иметь права умалчивать большой пласт информации или представлять его в выгодном для себя виде. Например, они должны будут указывать все существенные условия кредита: сроки, суммы, валюты, графики платежей, комиссии и т.п. так же, как это ранее было введено для банков.

Но самое главное, они должны будут указывать диапазоны минимальных-максимальных значений ставки кредита в виде расчета его Полной Стоимости. То есть показывать клиенту эффективную (реальную) ставку по кредиту, включающую все расходы. И считать ставку только в процентах годовых.

Насколько микрозаймы дороги?

Но пока поправки не вступили в силу, многие МФО часто вовсе не указывают процентную ставку. Как показано в примере ниже микрозаймы стоимостью 1800% годовых – пока еще реальность. А ведь даже по самым дорогим банковским кредитным картам, даже с учетом штрафов, пеней, комиссий и прочих “хитростей”, вряд ли полная стоимость будет превышать 100-150% годовых.

Причем, если говорить о коротких сроках – до 30 дней. то по кредитной карте можно отлично вписаться в беспроцентные дни внутри 50-ти дневного грейс-периода, в течение которого банк не взимает проценты, если вернуть кредит до истечения этого периода.

И если не снимать деньги наличными, а просто платить с карты за счет кредита за покупки, и не превышать лимит, то годовая комиссия за обслуживание самой кредитной карты будет являться по сути единственным расходом (обычно 800-1000руб. в год).

Но для многих получение кредитной карты в банке – это целое событие. В представлении людей, не имеющих экономической или финансовой подготовки, кредитки выглядят куда сложнее, чем микрозаймы. Отчасти это действительно так. Но если зайти в интернет и набрать в яндексе запрос “взять микрозайм”, то на первой же ссылке по таком запросу расположена МФО, где про процентные ставки скромно умалчивается и указаны только суммы к возврату. Зато простота получения кредита – фантастическая.

Но проведем нехитрый арифметический подсчет:

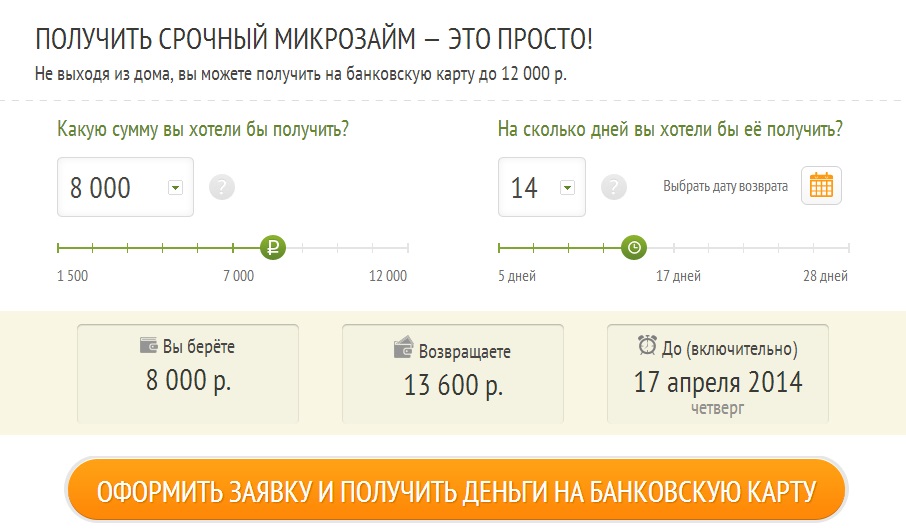

Берем 8000 руб., отдать должны 13600 руб. Переплата составляет значит 5600руб. (13600-8000). Срок 14 дней. Получается кредитная ставка составит 1825% годовых! [(5600р*365дн*100%) / (8000р*14дн)=1825%]

Ошибки нет: одна тысяча восемьсот двадцать пять процентов годовых! Хотите проверить правильность расчетов? Это легко сделать. Берем сумму кредита 8000 руб., умножаем на ставку 1825%, умножаем на срок займа 14дней и делим на 365 дней (в году) и еще на 100%. Получаем искомые “проценты” 5600руб. То есть ставка посчитана верно.

Если бы речь шла о кредите на год, то по такой ставке заемщик должен был бы отдать с мизерного кредита 8000руб. процентов на 145000 руб. Но сроки в МФО обычно не превышают 30дней, и даже при бешеных процентах величина переплаты в рублях не выглядит так ужасно.

Плюсы и минусы микрозаймов и кредитных карт

Если не планируется брать кредит регулярно, а нужно взять быстро и всего на пару недель небольшую сумму, то чисто теоретически может получиться сравнимо с кредитной картой. Скажем, переплата с 8000 руб. при ставке 500% за 14 дней – чуть более 1500руб. И если кредитов больше в течение года не брать, то это вполне сравнимо даже со стоимостью годового обслуживания кредитной карты в банке, даже с учетом снятия наличных (суммарно 1300-1500 руб.).

Впрочем, для условной домохозяйки есть опасность, что она не сможет с первого раза разобраться в тонкостях грейс-периода по кредитке. Тогда бесплатный кредит может превратиться в платный (30-40% годовых). А если еще проценты уплатить не вовремя – то добавяться и штрафы. Например, 2% в день. А 2% в день – это тоже более 700% годовых. В этом смысле, чтобы получить экономию по кредитной карте -требуется дисциплина и внимательное чтение условий. Хотя зачастую, чтобы понять, как работает кредитка, лучше протестировать ее на маленькой сумме. Но и по микрозаймам штрафы за просрочку платежа тоже есть, и тоже немаленькие.

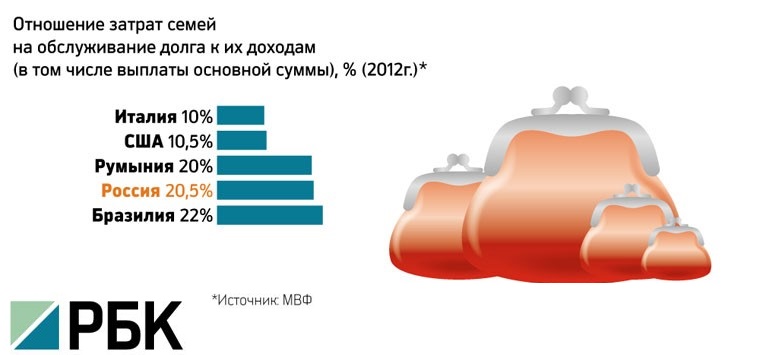

Есть и другая проблема — МФО дают кредиты фактически всем подряд: безработным, студентам, домохозяйкам. То есть всем тем, кому банки обычно кредитов не дают. Ведь у безработных обычно нет постоянного или легального источника дохода. Казалось бы, для таких групп населения – микрозайм это реальный выход, но есть и минусы. Согласно последним исследованиям у 40% заемщиков в РФ после уплаты кредита остается на жизнь сумма ниже прожиточного минимума.

Минусы микрозаймов

Отчасти микрозайм зачастую напоминает ситуацию, когда мошенники ходят по квартирам и предлагают на продажу обычные товары, но по завышенным на 500-800% ценам. Покупают их обычно те, кто не очень в этих товарах разбирается, либо ожидает от этих товаров каких-то уникальных функций (например, пылесосы “Кирби”, развод с проверкой качества воды для продажи “уникальных” фильтров, продажа китайских кастрюль и ножей по заоблачным ценам и т.п.).

Похожие признаки имеют зачастую и микрозаймы:

— стоимость удобства и сервиса чрезмерно, просто космически, завышена – в 5-10 раз дороже, чем в банках;

— микрозайм легко взять игроману, наркоману, безработному и др.– что может поставить в трудное положение его семью (а в банке такой заемщик получил бы гарантированный отказ);

— нередко введение потребителя в заблуждение явно или неявно;

— могут быть сложности с возвратом микрозайма в срок, что повлечет высокие штрафы.

Плюсы микрозаймов

Их можно описать в общем-то двумя словами – сервис и простота:

Более подробно о мгновенных займах можно узнать здесь.

- не надо тратить время, чтобы взять в долг небольшую сумму до зарплаты;

- не нужно собирать справки и ждать в очередях в банке;

- не нужно давать в залог имущество и указывать цели, на которые берется займ;

- некоторые МФО готовы давать займ даже тем, у кого плохая кредитная история.

Минусы кредитных карт:

- для ее получения необходимо иметь работу и зарплату;

- могут быть также ограничения по возрасту заемщика;

- кредитная история должна быть в порядке;

- снятие наличных с кредитной карты обычно стоит дополнительных денег (обычно это от 3-6% от суммы)

- чтобы умело пользоваться беспроцентным периодом (грейс-периодом), надо хорошо понимать условия кредитки и соблюдать дисциплину в возврате кредита;

Плюсы кредитных карт:

- невысокая ставка (в процентах годовых) в сравнении с микрозаймами;l

- льготный период, в течение которого проценты за кредит не взимаются;

- возможность многократно брать короткие кредиты в течение года (не нужно нового одобрения);

- возможность гасить не весь долг, а только его часть;

- cash-back, т.е. возврат % за покупки в магазинах, как правило около 1%;

- начисление бонусных баллов (карта Малина и др.), бонусных миль (Аэрофлот) и др.;

- возможность получать в некоторых торговых точках скидку при оплате картой (5-10%).

Так микрозайм или кредитная карта?

Когда клерк-экономист или офисный работник берет кредит, он в целом отдает себе отчет о последствиях своих действий и в состоянии понять, когда ему выгодно оформить кредитную карту, а когда микрозайм. А вот для домохозяйки микрозайм – куда проще и понятнее. Но следует помнить, что обойдется он существенно, часто в разы, дороже. В любом случае лучше не торопиться и еще раз взвесить все за и против того или другого варианта. В конце концов, поискать в интернете сайты-агрегаторы, на которых можно выбрать оптимальный микрозайм из предложений многих компаний. И не забывать, что 60% россиян, которые имеют займы, признались, что они являются тяжелым бременем для их семьи.

Полезное по теме

Экспресс займы круглосуточно 24 часа через интернет

Экспресс займы круглосуточно 24 часа через интернет Займ на карту киви(Qiwi). Получаем деньги срочно и без проблем.

Займ на карту киви(Qiwi). Получаем деньги срочно и без проблем. Идентификационный номер пластиковой карты

Идентификационный номер пластиковой карты Кредитная карта с ответом сразу. Где и как получить?

Кредитная карта с ответом сразу. Где и как получить? Дебетовые карты с возможностью начисления процентов: какие выгоднее?

Дебетовые карты с возможностью начисления процентов: какие выгоднее? Быстрый займ на счет и карту Cбербанка онлайн.

Быстрый займ на счет и карту Cбербанка онлайн.

Прямой эфир

25.04.2024 13:12

25.04.2024 13:12

25.04.2024 13:12

25.04.2024 13:12

25.04.2024 13:12