Стратегия погашения при нескольких кредитах. Как выбрать правильную?

Закредитованность населения постоянно растет. Хотя конечно банки сейчас перестали бездумно выдавать кредиты.

По данным Национального бюро кредитных историй (НБКИ) достаточно много заемщиков имеют несколько активных кредитов:

- 2 кредита — более 250 тыс. чел.,

- 3 кредита — более 100 тыс. чел.,

- 4 кредита — около 45 тыс. чел.,

- 5 кредитов — почти 20 тыс. чел.

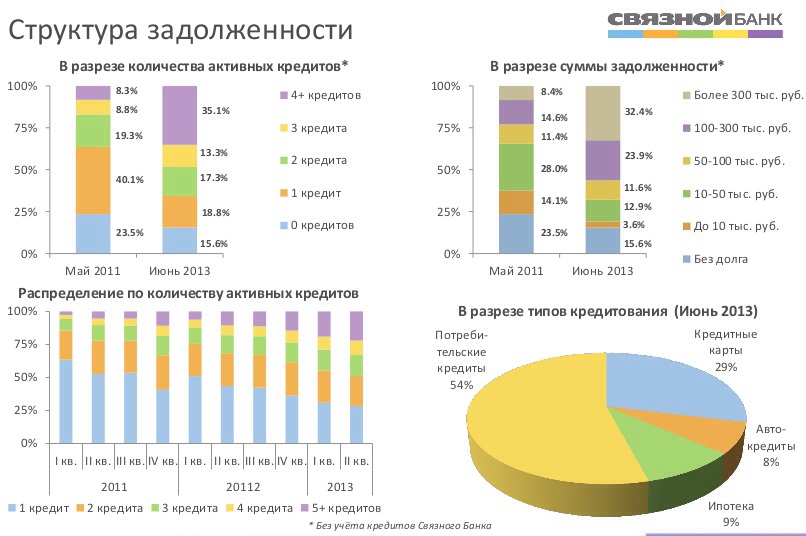

А в среднем по стране число заемщиков, имеющих 5 и более активных кредитов (по информации банка “Связной”) выросло за прошлый год с 6 до 19 %. И в среднем у каждого заявителя было выявлено по 3 неоплаченных кредита. А размер совокупного долга у таких заемщиков (перед всеми кредиторами) доходил до 500 тыс. руб. Во многих случаях это существенно превышало годовой доход заемщика.

При этом по данным БКИ «Объединенное кредитное бюро» (на 50% им владеет Сбербанк) одновременно растет доля кредитов, которые обслуживаются с просрочкой. Прирост просроченной задолженности по их активной базе кредитов в марте 2014 г. составил 14%. Больше всего неоплаченных долгов – по кредитным картам, а меньше всего – по ипотеке.

Какие советы можно дать заемщикам с несколькими кредитами? Существуют ли какие-то методики, которые могут помочь им правильно распределить свой ограниченный доход и правильно управлять долгами? Как управлять займами взятыми на разные сроки и под разные ставки, и выпутаться из сложного финансового положения?

Какие существуют стратегии погашения нескольких кредитов?

Первое, что приходит в голову заемщику, даже без финансового образования – это рефинансирование долга. Т.е. взять новый кредит, чтобы закрыть старые. Также одной из целей рефинансирования может быть консолидация нескольких кредитов в один объединенный.

Такая стратегия имеет смысл, если ежемесячный платеж по новому кредиту будет ниже, чем совокупный ежемесячный платеж по старым кредитам. Этого можно добиться, заменив предыдущие кредиты — новым, под более низкую ставку и/или на более длинный срок. В остальных случаях эту методику применять не следует, т.к. она может только ухудшить положение заемщика. Кредиты должны быть относительно однотипные: например, несколько потребительских кредитов и кредитные карты. В качестве наиболее успешного примера такой стратегии можно считать, например, погашение всех коротких и дорогих займов в микрофинансовых организациях, взятых под 500% годовых, за счет потребительского кредита взятого в банке на длинный срок под эффективную ставку 30-50% годовых.

Однако, в западной практике существует еще две распространенные стратегии, которые не очень известны в РФ, но которые работают зачастую эффективнее, чем обычное рефинансирование:

1. Оплата в первую очередь кредитов с наибольшей эффективной ставкой;

2. Оплата сначала кредитов c наименьшей суммой задолженности (методика Snowball- “cнежный ком”);

Считается, что первая стратегия поможет разобраться с долгами наиболее быстро. Но эта методика подходит прежде всего тем, у кого есть силы заставить себя соблюдать жесткую финансовую дисциплину. Первое, что надо сделать любому заемщику в этом случае, — понять, какова реальная ставка (эффективная ставка, она же “полная стоимость”) по каждому из кредитов. И, продолжая выплачивать минимальные платежи по другим кредитам, постараться избавиться в первую очередь именно от самого дорогого, направив максимум своих свободных средств на его погашение (в т.ч. досрочное погашение).

Тем же, кто совершенно запутался в своих долгах и не имеет уже ни сил, ни мотивации к своевременному погашению кредитов, рекомендуется вторая стратегия – “снежный ком”. Чаще этот метод применяется к т.н. “револьверным” (возобновляемым) кредитам, например, к кредитным картам. Цель этой стратегии — постепенно приучить заемщика платить по долгам правильно и своевременно. Однако она сработает только в тех случаях, когда дохода заемщика хватает на оплату хотя бы минимальных платежей.

Метод “снежного кома”

Есть мнение, что личные финансы – это только на 20% знания, а на 80% — это поведение. Иначе говоря, психология. Стали быть, тем, кто хочет снизить величину своих долгов – нужна некая мотивация. Таким людям нужно ощущение, что они могут реально что-то сделать со своими долгами “прямо сейчас”, поскольку при накоплении больших задолженностей у них возникает т.н. “отвращение к долгам”.

Идея метода состоит в том, чтобы помимо выплаты обычных минимальных платежей по всем кредитам, изыскать дополнительные средства и направлять их на погашение тела того кредита, остаток по которому самый минимальный. Как только наименьший кредит погашен, выбирается следующий наименьший из оставшихся кредитов и т.д.

Что надо сделать, чтобы метод заработал:

- выписать в столбик суммы остатков долга по всем своим кредитам, и расположить их по возрастанию;

- если суммы каких-то долгов соразмерны по величине, то первым гасится кредит с наибольшей эффективной ставкой;

- ипотечные долги (независимо от суммы) погашаются в последнюю очередь;

- ежемесячный минимальный платеж уплачивается по каждому кредиту, но надо изыскать в своем бюджете дополнительную сумму, которую и направляют на погашение хотя бы какой-то части “тела” наименьшего из кредитов;

- по мере погашения кредита — снижается сумма процентных платежей по нему, и эти деньги также пойти на погашение

- новых долгов делать нельзя.

Преимущество стратегии состоит в том, что дополнительная сумма, которую заемщик изыскал в начале и тратит на погашение долгов – со временем вырастет сама по себе, как “cнежный ком”. Ведь постепенно, по мере погашения кредитов, процентные выплаты по ним становятся меньше. А значит снижаются и ежемесячные платежи. А значит, когда придет время перейти к погашению кредитов с бОльшей задолженностью, — возрастет та сумма, которую заемщик сможет направлять на их погашение.

Пример (цифры условные):

- Долг 20.000 — кредитка 1 — миним. платеж 2000/мес

- Долг 50.000 — кредитка 2 — миним. платеж 5000/мес

- Долг 50.000 – потреб.кр — миним. платеж 2000/мес

- Долг 250.000 – авто. кр. — общий платеж 15.000/мес

Итого долгов на 375.000, с общей выплатой 24.000/мес.

Т.к. обычно наибольшую величину в выплатах составляют процентные и комиссионные платежи, то общая сумма долга уменьшается очень медленно.

Заемщик изыскал возможность платить дополнительно еще 10.000/мес.

Первые два месяца 10.000 направляем на погашение наименьшего долга (кредитка1). После чего, у высвобождается 2000, которые до этого тратились на обслуживание кредитки1. И теперь на погашение есть возможность направлять

В следующие три месяца заемщик, таким образом, расправится со следующим долгом по кредитке №2 (а точнее даже чуть раньше, т.к. в сумме минимального платежа все же есть небольшая сумма, идущая в погашение основного долга). Высвободится еще 5000 и на погашение уже можно будет направлять

Далее еще два с небольшим месяца и потреб.кредит также будет погашен. Итак, с начала использования стратегии прошло немногим более полугода, а заемщик уже погасил долгов на 120.000. Причем доп. сумма 10.000, которую он выделяет ежемесячно дополнительно на погашение, фактически удвоилась за это время

Теперь можно начать гасить самый большой по размеру долг (автокредит). И если не расслабляться и не набирать новых долгов, то расплатится за него можно будет почти в 2 раза быстрее.

Надо отметить, что проведенные в 2011 году исследования показали, что метод “гаси первыми кредиты с более высокой ставкой” – оказался все же эффективнее метода “снежного кома”. Поэтому рекомендуется, начав со “снежного кома”, на каком-то этапе, попробовать переключиться на метод погашения кредитов с наибольшей полной стоимостью (ПСК). Это позволяет еще быстрее снижать процентные платежи и высвобождать для погашения еще больше денег.

Полезное по теме

Пример расчета полного досрочного погашения кредита в Хоум Кредит.

Пример расчета полного досрочного погашения кредита в Хоум Кредит. Погашение кредита и финансовые пирамиды. Как, желая сэкономить, не оказаться обманутым.

Погашение кредита и финансовые пирамиды. Как, желая сэкономить, не оказаться обманутым. Как погашать кредит в банке Хоум Кредит?

Как погашать кредит в банке Хоум Кредит? Досрочное погашение коротких микрозаймов до зарплаты

Досрочное погашение коротких микрозаймов до зарплаты Особенности и трудности досрочного погашения в Home credit.

Особенности и трудности досрочного погашения в Home credit. Как вернуть страховку при досрочном погашении кредита?

Как вернуть страховку при досрочном погашении кредита?

Прямой эфир

17.07.2026 09:59

17.07.2026 09:59

17.07.2026 09:59

17.07.2026 09:59

17.07.2026 09:59