Кодекс этики МФО и коллекторов. Развенчиваем мифы

С недавних пор, крупные микрофинансовые организации начали активно дискуссировать со своими заемщиками на крупных кредитных форумах. Всем недовольным должникам, которые жалуются на высокие проценты, хамское отношение, рьяное взыскание задолженности пишут ответ, а в конце ссылочка на очень интересный сайт «Кодекс МФО» и кратенькое оправдание на тему: «Мы состоим в Кодексе чести МФО, поэтому не занимаемся продажей долгов и не угрожаем своим клиентам, бла-бла-бла».

Буквально на днях, мы наткнулись на этот сайт со звучным названием «Кодекс этики МФО». Изучив все положения вдоль и поперек, мы просто не могли не поделиться с вами результатами наших исследований. Итак, встречайте «Кодекс МФО – миф или реальность?»

Что такое Кодекс этики?

Начнем по порядку, с определения. Кодекс этики для МФО и коллекторов — это свод положений, которыми должны руководствоваться участники (МФО и коллекторские агентства) при общении с должником и взыскании с него просроченной задолженности.

Начнем по порядку, с определения. Кодекс этики для МФО и коллекторов — это свод положений, которыми должны руководствоваться участники (МФО и коллекторские агентства) при общении с должником и взыскании с него просроченной задолженности.

Однако, в самом первом разделе (п.2) указано, что все положения кодекса чести имеют рекомендательный характер. Соответственно, участие и присоединение к Кодексу не гарантирует соблюдения его уставов и положений.

Противоречия «на лицо»

Во втором разделе (п.2) указано, что МФО могут передавать просроченную задолженность клиентов коллекторским агентствам для последующего взыскания. Также МФО вправе переуступать (продавать) долги клиентов коллекторам. Эти пункты разнятся с заявлениями некоторых участников этого Кодекса.

Очень заинтересовал нас п.11 второго раздела, в котором сказано, что МФО не может информировать клиента об ответственности за неуплату долга. Это в корне противоречит договорам и действиям абсолютно всех организаций, вступивших в этот Кодекс. В любом случае после злостного уклонения от уплаты долга, МФО информирует должника об ответственности за неисполнение своих кредитных обязательств (передача дела в суд, увеличение суммы долга, статья за мошенничество, арест имущества, испорченная кредитная история и т. д.).

Совсем позабавили два противоречивых друг другу пункта. В одном говориться, что МФО может передавать персональную информацию о заемщике и его долге третьим лицам, без согласия клиента. А другой пункт гласит, что все участники Кодекса этики обязаны обеспечивать полную сохранность данных и защиту сведений, предусмотренных законом. Насколько помнится, закон о персональных данных еще никто не отменял, а значит, первый пункт противоречит не только самому Кодексу, но и действующему законодательству РФ.

Сразил наповал целый раздел под названием: «Взаимодействие МФО с коллекторскими агентствами по взысканию просроченной задолженности» и далее 9 пунктов по этому поводу.

Если описать их кратко, то раздел можно назвать планом действий по взысканию долга. В самом первом пункте указано, что действия МФО при взыскании долга не должны выходить за рамки закона. Однако далее указывается, что можно звонить не только самому заемщику, но и его друзьям, родственникам, работодателю, собирать любую информацию, посещать должника по месту его проживания. Однако все эти действия попадают под ГК и УК РФ. Также удивил пункт о временных рамках для общения с должником и его близкими. В Кодексе написано, что МФО не вправе тревожить заемщика с 23.00 до 07.00 по местному времени. Хотя даже судебные приставы не смогут нагрянуть к неплательщику в выходные или будние дни после 22.00. Видимо, для МФО закон не писан.

Если описать их кратко, то раздел можно назвать планом действий по взысканию долга. В самом первом пункте указано, что действия МФО при взыскании долга не должны выходить за рамки закона. Однако далее указывается, что можно звонить не только самому заемщику, но и его друзьям, родственникам, работодателю, собирать любую информацию, посещать должника по месту его проживания. Однако все эти действия попадают под ГК и УК РФ. Также удивил пункт о временных рамках для общения с должником и его близкими. В Кодексе написано, что МФО не вправе тревожить заемщика с 23.00 до 07.00 по местному времени. Хотя даже судебные приставы не смогут нагрянуть к неплательщику в выходные или будние дни после 22.00. Видимо, для МФО закон не писан.

Интересно, что заемщики могут подать жалобу на своих кредиторов, которые являются участниками Кодекса. Сделать это можно прямо на сайте. Однако история умалчивает, что в этом случае грозит самой МФО или коллекторскому агентству.

Про положение о невозможности унижения чести и достоинства должника можно промолчать. Ровно половина из участников этого Кодекса не стесняется в выборе гнусных методов взыскания долгов.

Участники Кодекса этики

Отдельного внимания заслуживают участники этого Кодекса. Надо сказать, компания собралась разношерстная. Из самых известных можно выделить:

- Moneyman

- Vivus

- Быстроденьги

- МигКредит

- Platiza

- Нано-финанс и др.

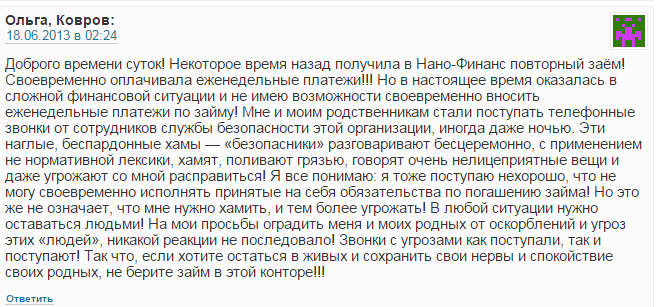

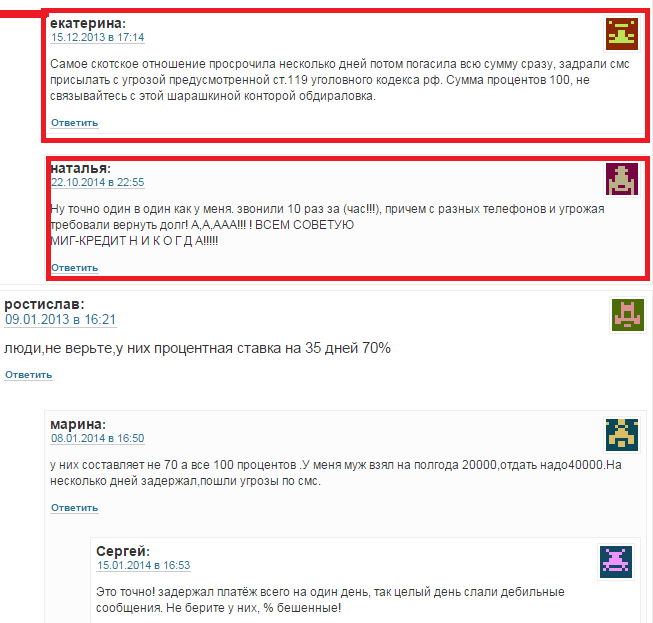

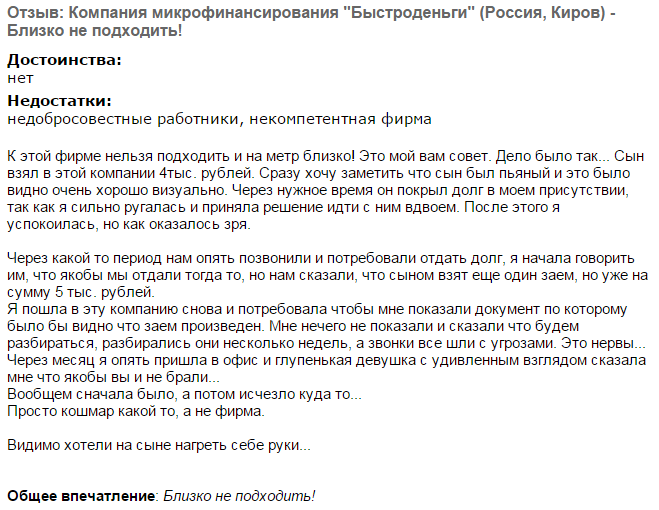

Хочется отметить, что ни одна из этих компаний не может похвастаться образцовым отношением к злостным неплательщикам займов, особенно Быстроденьги и МигКредит. Думается, что должники этих компаний согласятся. По крайней мере, абсолютное большинство точно. Чтобы не прослыть голословными, приведем несколько скриншотов:

Список коллекторских агентств, которые состоят в Кодексе также внушительный и еще более противоречивый. Чего стоит «Столичное коллекторское агентство», которое не стесняется присылать письма с откровенными, а порой абсурдными угрозами.

Все это было бы смешным, если бы не было таким грустным. И этот странный Кодекс этики, который носит всего лишь рекомендательный характер и содержит огромное количество противоречий, как внутренних, так и законодательных.

Еще больше удручает тот факт, что стать участником кодекса может любая микрофинансовая организация или коллекторское агентство. Никто даже не проверяет их способы и методы взыскания задолженности с клиентов. Хотя на добрую половину компаний постоянно жалуются на крупных форумах должников.

Вступая в Кодекс этики, МФО и коллекторы попросту прикрываются красивым и благозвучным названием, за которым нет больше ничего.

Прямой эфир

26.04.2024 01:13

26.04.2024 01:13

26.04.2024 01:13

26.04.2024 01:13

26.04.2024 01:13