Законны ли ставки 2% в день по микрокредитам?

Микрокредитный рынок в России достаточно молодой, тем не менее уже многие люди успели ощутить на себе его ростовщическое действие. Дело в том, что займы выдаются очень быстро и легко – всего за пару минут. За такую скорость клиент платит огромные проценты, которые переваливают отметку в 700-800% годовых. Поскольку займы берутся на короткий срок, проценты сильно не ощущаются, например, взял 2 т.р. на неделю и вернул 2400 р. через 7 дней. Но если случилась просрочка или возникла ситуация, что нет возможности вернуть деньги, долг вырастает в сотни раз.

Чтобы регулировать этот рынок и начать защищать потребителей микрозаймов, в 2017 году были приняты поправки в закон №151 «О микрофинансовых организациях». Согласно им накладывается запрет на необъяснимо высокие проценты по минизаймам. На сайте ЦБ периодично публикуется таблица с максимально возможными ставками по микрокредитам. Так, на срок до 30 дней предельная годовая ставка не может превышать 820%, что составляет 2,2% в день. Таким образом, 2% в день – это вполне законные ставки по микрокредитам.

Каким законом регламентируются ставки по микрокредитам?

Ставки, как и деятельность МФО регламентируются ФЗ №151 от 2.07.2010 г. Периодически в закон вносились поправки и будущем он также будет модернизироваться. Что касательно ставок и выдач, укажем основные моменты:

- Максимальная сумма займа одному заемщику не может превышать 1 млн.р. По онлайн займам максимальная сумма не может быть больше 15 тысяч рублей.

- Займы выдаются только в рублях. Выдачи во всех остальных валютах считаются незаконными.

- Выдачи на сумму 1-50 т.р. выдаются только по одному паспорту без проверки платежеспособности. На большие суммы заемщики должны проходить проверку, иначе непогашение такого кредита может лечь большим долгом на портфель МФО.

- Максимальная сумма процентных начислений не может быть больше трехкратной величины невыплаченного тела долга. Если сумма займа составляет 5 т.р., то проценты прекратят начисляться по достижению общего долга до 20 т.р. (5 т.р. – основное долговое тело и 15 т.р. – проценты в счете трехкратной величины).

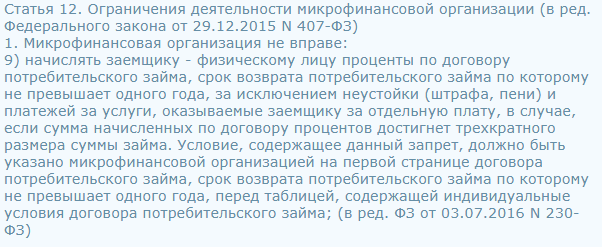

Вместе с поправками ЦБ делает акцент на то, что ограничение, наложенное на проценты, не затрагивает штрафные санкции и услуги, оказываемые за отдельную плату. В ст. 12 151-ФЗ говорится, что указанное условие в обязательном порядке должно быть пропечатано в начале договора до индивидуальных условий выдачи минизайма:

Если у клиента возникает просрочка, то микрокредитор вправе продолжать процентные начисления на остаток долгового тела до тех пор, пока сумма не достигнет трехкратной величины этого долга. Как только должник выплатит часть долга, начисление процентов будет продолжаться. Пени начисляются исключительно на оставшуюся часть задолженности.

Таким образом, на законодательном уровне есть ограничения максимального годового процента. Он зависит от суммы микрозайма и его срока. Хотя по сравнению с предыдущим годом снизился порог максимальной суммы процентов, и сейчас он не превышает 3х-кратной долговой суммы, это ограничение не затрагивает пени\штрафы. Учитывая это, МФО вполне законно могут снизить проценты и повысить размер штрафных начислений. В целом это не сильно меняет драконовские условия займов. В этом году регулятор намерен заняться повышением размеров штрафов на МФО, которые нарушают закон, а также ввести уголовную ответственность.

Максимальные значения процентных ставок по микрокредитам.

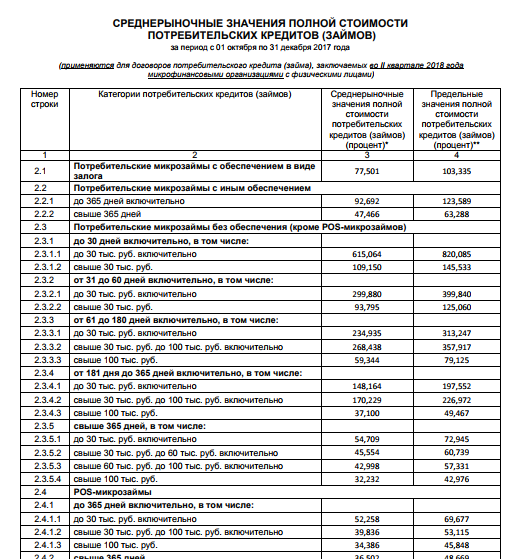

Информацию о ПСК можно найти на сайте ЦБ в разделе «Информационно-аналитические материалы». В соответствии с порядком ФЗ №353 «О потреб.займах/кредитах», ЦБ ежеквартально рассчитывает и публикует среднерыночные и максимальные значения ПСК по различным видам займов. На момент заключения кредитного договора, указанная в нем ПСК не может превышать рассчитанное ЦБ среднерыночное значение более, чем на 30%.

Согласно публикации от 14.02.2018 года, по займам до 30 дней на сумму до 30 т.р. средняя годовая ПСК составляет 615%, при этому максимальной значение перевалило отметку в 800%.

На сроках от одного до шести месяцев ПСК снижена до 250-300%. На сроках от 6 до 12 месяцев – около 150%, свыше 1 года – около 50%.

Таким образом, по мере внедрения ЦБ в регулирование МФО происходят изменения в лучшую для клиентов сторону. В 2017 года МФО поделились на МКК и МФК по размеру уставного капитала. Если МФК могут и выдавать деньги и принимать на хранения, то МКК могут только выдавать. МФК также теперь обязан запрашивать информацию в ПФР об отчислениях, чтобы понимать, есть ли доход у заемщика. Эти нововведения убрали с рынка недобросовестные микроорганизации. Если будут выявлены нарушения нелегального ведения бизнеса по микрозаймам, то нарушителей намерены лишить судебной защиты и привлекать к уголовной ответственности.

Где указывает ставка и ПСК в договоре микрозайма?

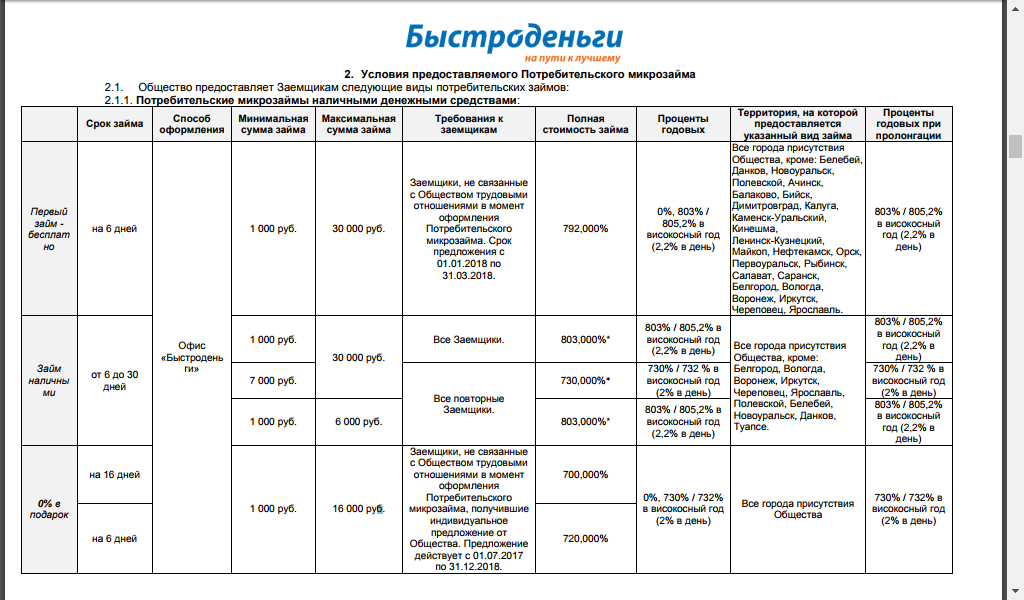

Информация о ПСК должна находиться на информационных стендах в офисах обслуживания и на сайте организации. На сайте эти документы обычно расположены внизу страницы. Как найти информацию о ПСК рассмотрим на примере компании «Быстроденьги»:

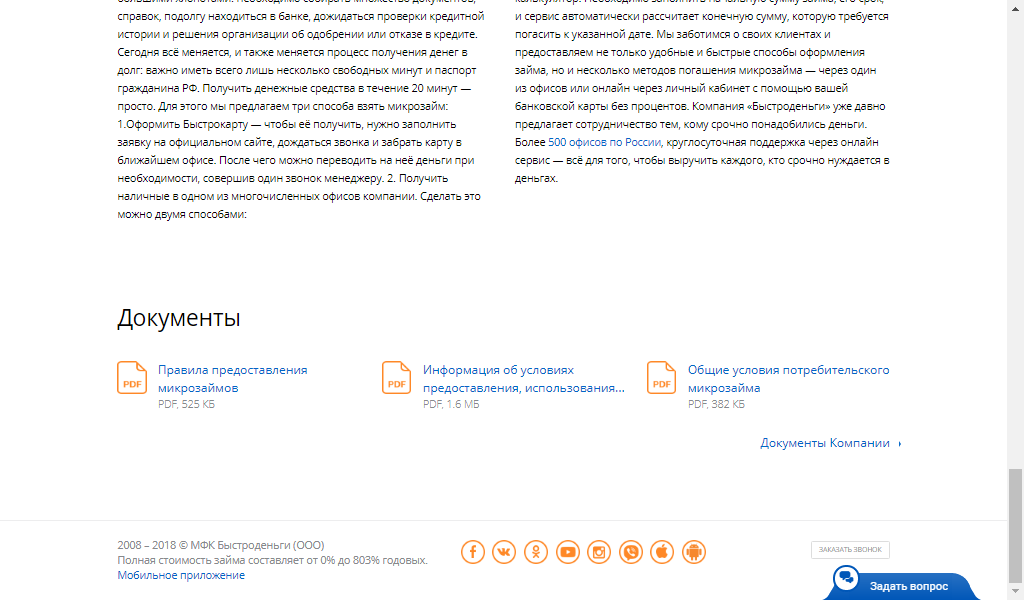

- Нужно зайти на сайт Быстроденьги

- Перейти в конец страницы и найти ссылки на документы

- Запустить Общие условия микрозайма.

- На четвертой странице есть огромная таблица со ставками, суммами, сроками и проч. Здесь видим, что в зависимости от выбранных параметров, ставка по займу будет варьироваться в диапазоне от 1,1 до 2,2%, что в целом составляет от 500 до 800% годовых.

Таким образом, информация о полной стоимости займа для потребителя должна быть в общем доступе. Если ее нет, а в договоре написано слишком «размыто», то не стоит связываться с подобной организацией.

Проверить легальность работы МФО можно на сайте ЦБ, где публикуется список официально работающих микрокредитных компаний. Если выбранной компании там нет, то, скорее всего, это нелегально работающая фирма. ЦБ начал принимать жесткие меры в их отношении, однако, таких организаций еще достаточно много.

Эксперты рекомендуют по возможности меньше пользоваться услугами МФО. Если есть постоянная нехватка денег до зарплаты, то можно воспользоваться банковской кредитной картой, которая имеет льготный период. Это позволит перетерпеть сложный период и не переплачивать. Если в кредитах и картах банки отказывают, то лучше выбрать из МФО самые надежные, которые дорожат своей репутацией и предлагают приемлемые условия.

Прямой эфир

26.04.2024 03:23

26.04.2024 03:23

26.04.2024 03:23

26.04.2024 03:23

26.04.2024 03:23