Ломбарды в России как альтернатива микрозаймам

Расцвет ломбардного бизнеса обычно приходится на время кризисных и после-кризисных периодов в экономике. Так за 2 года после кризиса 1998 года количество ломбардов в России увеличилось с 750 до 1800. А еще через 2 года (в 2002 г.) ломбарды перестали быть лицензируемым видом деятельности и их количество возросло до 3000. Второй всплеск роста ломбардного бизнеса cовпал с кризисом 2008-2009 гг., когда количество ломбардов возросло примерно до 5000 шт. (экспертные оценки, т.к. часть ломбардов работает нелегально).

По данным НП “Лига ломбардов”, в которую входит около 850 ломбардов, годовой оборот этого бизнеса составляет по России около 8,5 млрд. долл., в т.ч. в Москве — 1,5 млрд. долл. Для сравнения, объем российского рынка микрофинансовых компаний в 2013 году был почти в 2 раза меньше (3 млрд. долл. по данным «Национальной службы взыскания»).

Правила работы ломбардов в РФ

Закон №196-ФЗ “О ломбардах” (с учетом изменений, которые начнут действовать с 01 июля 2014г) говорит, что ломбардом является организация (юр.лицо), деятельность которой состоит в том, чтобы предоставлять гражданам займы на короткие сроки и принимать на хранение вещи. Других услуг (кроме информационных и консультационных) оказывать нельзя.

Закон устанавливает ряд правил, которые ломбарды должны выполнять обязательно:

- время работы с 8 до 20 часов (по-местному времени);

- заложенными или хранящимися вещами запрещено пользоваться;

- при этом они обязаны за свой счет страховать вещи клиентов (от утраты и повреждения);

- сроки кредитования – до 1 года;

- обязательно заключается договор займа и клиенту выдается Залоговый билет (при хранении — Договор хранения и Сохранная квитанция соответственно);

- если клиент не погасил займ в срок, то ломбард еще в течение 1 месяца не может выставлять на торги вещь (а для вещей на хранении – срок 2 мес.);

- при этом ставку по кредиту/вознаграждение повышать в этот период также нельзя;

- после этих сроков ломбард может взыскать вещь в свою пользу (чтобы начать ее продажу);

- взыскание делается с участием нотариуса, но в договоре займа может быть прописано, что процедура возможна и без него;

- пока ломбард не продаст вещь (даже за пределами сроков 1 и 2 мес.), клиент все еще может расплатиться с ломбардом и вернуть свою вещь;

- ломбард обязан продавать вещи дороже 30 тыс. руб. на публичных торгах (аукционе);

- если вещь продать не удалось, то на новых торгах цену можно снизить, но не более, чем на 10%;

- как только ломбард продал вещь — все обязательства заемщика считаются исполненными (даже, если cуммы от продажи не хватает, чтобы покрыть все, что должен клиент ломбарду);

- если от суммы продажи остались средства (за минусом всех обязательств клиента), то ломбард, с учетом ст.13.4. закона, должен вернуть остаток клиенту (обратиться за ним можно в течение 3-х лет);

- ломбарды подотчетны Центробанку РФ (и он должен вести их реестр).

Какие вещи принимают ломбарды

В Законе также есть несколько оговорок по поводу вещей, которые можно сдать в ломбард:

- это должно быть движимое имущество (движимые вещи),

- только принадлежащие самому клиенту,

- только вещи для личного использования/потребления,

- не запрещенные законодательством.

Т.е. это не могут быть какие-то промышленные краны, турбины, двигатели, станки и проч., а также алмазное сырье и полуфабрикаты, производственные изделия из драгметаллов, самородки, необработанные (природные) камни и жемчуг, ордена и медали и т.п.

На практике, ломбарды, конечно, тоже не принимают все подряд. Очевидно, что вещь должна быть ликвидна и иметь ценность. Такими свойствами, например, обладают:

- ювелирные изделия и лом изделий из золота и серебра (в т.ч. столовое серебро);

- драгоценные камни;

- швейцарские часы;

- меха;

- автомобили;

- ноутбуки, дорогие мобильные телефоны, видео/аудио (иногда бытовая техника);

- антиквариат элитная мебель, посуда и т.п.

Для определения залоговой стоимости – сотрудники ломбарда производят оценку вещи (следует обращать внимание на их квалификационные дипломы и сертификаты). В законе указано, что оценка определяется по соглашению сторон. Но есть важная оговорка, что следует ориентироваться на обычные торговые цены (в этой местности в этот момент) на аналогичные вещи сходного качества.

На практике, при оценке электронной техники будет иметь значение ее новизна, комплектность, износ, наличие гарантии (и при этом оценка будет скорее всего не более 30% от цены аналогичной новой техники). Для драгоценных камней 1-ой группы (сапфиры, бриллианты, изумруды, рубины) желательно иметь сертификат геммологического исследования одной из авторитетных лабораторий (например, Геммологического Центра МГУ или смоленского завода “Кристалл”). К часам — оптимально иметь коробку с документами. А ювелирные изделия (если только это не известные марки, как Cartier, Chopard, Tiffany и тп) скорее всего будут оценены не как украшение, а исходя из пробы и веса драгметалла и качества драгоценных камней (т.е. на уровне цен на лом изделий). Зато все, что нужно для того, чтобы получить кредит в ломбарде – это быть совершеннолетним, дееспособным и иметь паспорт.

Как должен быть оформлен договор займа?

В договоре займа (залоговом билете) необходимо особенно внимательно посмотреть такие пункты:

- как описана вещь (описание должно однозначно ее идентифицировать);

- какова оценочная стоимость вещи и какова сумма займа;

- дата выдачи займа, его срок, дата возврата, возможность досрочного (в т.ч. по частям) погашения;

- ставка процентов (в процентах годовых, а не в день или в месяц);

- предусмотрено ли участие нотариуса.

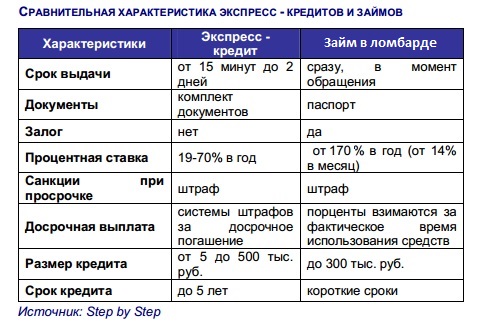

Ставки в ломбардах и в МФО.

На разные вещи ставки в ломбардах могут отличаться, обычно — от 8% в месяц (т.е. от 100% годовых), хотя диапазон может быть 5-30% в мес. (60-360% в год). Причем чаще в рекламе указываются проценты в день: 0,5-0,7% (что означает 180-250% годовых). Некоторые ломбарды могут делать скидки постоянным клиентам или тем, кто гасит займ в течение короткого срока (например, если займ гасится в течение 30 дней — ставка 0,5% в день, а не 0,7%).

Для сравнения эффективная ставка по кредиту (без залога) в банке сейчас около 30-70% годовых (0,1-0,2% в день или 3-6% в мес). А в микрофинансовых организациях — 500-800% годовых (т.е. 1,5-2% в день или 40-65% в мес.). То есть по уровню ставок ломбарды находятся между банками и микрофинансовыми организациями.

Мошенничество в ломбардном бизнесе

Этот бизнес – непростой для всех участников: и ломбарда, и клиента, и покупателя. Так покупателя вещей из ломбарда не должно удивить, если на время примерки ювелирного изделия сотрудники попросят паспорт, а после примерки – изделие взвесят, проверят ярлычок и только потом отдадут паспорт (случаи подмены изделия — очень часты). На сайте “Лиги Ломбардов” есть список с фотографиями фальшивых ювелирных изделий. И там указано, что на фальшивках вполне может стоять качественное пробирное клеймо и даже именник известного производителя, а обнаружить обман можно только с помощью глубокого пропила изделия. Да и ворованные вещи – нередки, а на приобретенную в ломбарде вещь обычно нет гарантии.

Заемщиков поджидает тоже много подвохов. Существуют ломбарды, цель которых не кредитование под залог, а скупка по-дешевке интересных ювелирных изделий, антиквариата, мехов, и пополнение личных коллекций владельца ломбарда (это касается и автоломбардов). Косвенные признаки таких контор – низкая оценка и высокие ставки. Также, хотя закон это запрещает, в автоломбардах могут пользоваться автомобилями, находящимися на хранении (не лишним будет зафиксировать в договоре пробег на момент сдачи авто в ломбард).

Наконец, зачастую сотрудники ломбардов стараются определить насколько человеку срочно нужны деньги, затягивают процедуру оценки, а потом путем придирок к качеству вещи — повышают ставку по займу. Также ставка может вырасти и через косвенные расходы, например, 1% за оформление у нотариуса. Как рассказал в интервью сотрудник одного автоломбарда, его директор часто любил повторять: “Если поймал клиента и начинаешь его “варить”, можно добавлять любые специи”.

Полезное по теме

Миг кредит банк — онлайн заявка на микрозайм

Миг кредит банк — онлайн заявка на микрозайм Кодекс этики МФО и коллекторов. Развенчиваем мифы

Кодекс этики МФО и коллекторов. Развенчиваем мифы Cмс займ на карту — получаем деньги без промедлений

Cмс займ на карту — получаем деньги без промедлений Что делать, если очень срочно нужна крупная сумма? Банки не дают

Что делать, если очень срочно нужна крупная сумма? Банки не дают Онлайн заявка на займ в Fastmoney

Онлайн заявка на займ в Fastmoney Займы в Platiza. Онлайн заявка и реальный отзыв о получении

Займы в Platiza. Онлайн заявка и реальный отзыв о получении

Прямой эфир

26.03.2026 14:42

26.03.2026 14:42

26.03.2026 14:42

26.03.2026 14:42

26.03.2026 14:42