Кредитный договор Хоум Кредит - на что обратить внимание?

В данной статье рассказывается, где и как можно получить договор Хоум Кредит банка. На что обратить внимание при оформлении, какие комиссии и штрафы. Статья будет полезна тем, кто берет кредит в торговой точке или просто у банка Хоум Кредит.

Если бы все заемщики читали кредитные договора перед подписанием, недовольных банковскими услугами было бы в разы меньше. Что-то недосмотрели, что-то не так поняли, о чем-то забыл предупредить (или намеренно умолчал?) кредитный специалист. В результате – неприятные сюрпризы, проблемы с внесением или досрочным погашением, неожиданная страховка, огромная переплата. На что нужно обращать внимание перед подписанием кредитного договора? Как не быть обманутым и не обманываться самому? Ответим на все эти вопросы на примере договора банка «Хоум Кредит».

Кредитный договор и его основные моменты

Кредитный договор выдается для подписания заявителю сотрудником финансовой компании в двух и более экземплярах при полученном одобрении на какой-либо вид займа. Один экземпляр этой важной бумаги остается на руках у заемщика. Подписание договора означает полное и безоговорочное согласие со всеми пунктами документа, условиями и тарифами.

Не нужно путать кредитный договор и заявление, которое потенциальному заемщику необходимо заполнить и подписать перед отправкой документов на рассмотрение. В этой анкете содержатся ваши личные и паспортные данные, сведения о работе и месте жительства. Подписывая заявление, вы даете согласие на обработку указанной информации, но никак не на условия по займу. Лишь после рассмотрения сведений банк выносит решение о предоставлении займа, в вашем праве до подписания договора согласиться или отказаться от предложенного кредитного продукта.

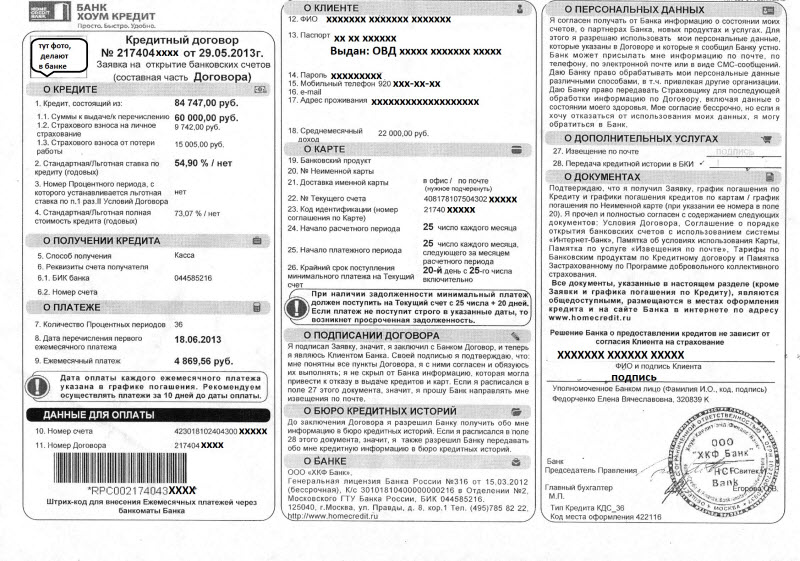

Итак, самые важные сведения о кредите обычно содержатся в первом блоке, в случае с договором «Хоум Кредит», он именуется «О кредите». Для начала необходимо сверить сумму займа – соответствует ли она требуемой? В рассматриваемом примере это значение указано в пункте 1. Сразу же мы можем заметить, что сумма кредита и сумма выдачи отличаются (п. 1.1.) – из этого не следует, что вас обманули, дело в том, что данный кредит был застрахован (п. 1.2.) и стоимость полиса также вошла в сумму займа.

Второе по важности значение – процентная ставка. Не нужно путать это понятие с «переплатой по кредиту», которую указывают некоторые банки, так как это значение ниже годовой ставки примерно в 2 раза. В нашем договоре процент по кредиту обозначен в п. 2, а в 4 пункте вы можете увидеть еще один важный параметр – полная стоимость кредита. Такое число складывается из всех возможных процентов, комиссий, сборов, в нашем варианте к годовой ставке прибавились еще и страховые выплаты. Кроме того, полная стоимость кредита дает наибольшее представление о реальной переплате, она необходима при сравнении условий в разных финансовых компаниях.

Ежемесячные платежи и досрочное погашение кредита

Оформляя займ, не забудьте также сверить срок кредитования и размер ежемесячных платежей. В договоре «Хоум Кредит» эти данные указаны в блоке «О платеже». Нелишне знать, что по этим параметрам можно вычесть и общую переплату в рублях: необходимо умножить количество месяцев (п. 7) на сумму минимального ежемесячного взноса (п. 9). От полученного числа нужно вычесть сумму наличных средств, выданной кредитной компанией вам на руки.

Сегодня вы можете досрочно погасить кредит в любой удобный момент, при этом максимально сэкономив на переплате. Согласно действующему законодательству РФ, в нашей стране отменен мораторий на досрочное погашение, которым банки активно пользовались ранее, запрещая закрывать договора в течение 3-6 месяцев. Сумму к досрочному погашению можно узнать

В самой оферте договора эта информация (как в нашем случае) может быть не прописана, обычно подобные нюансы указаны в Условиях банка, что также выдаются клиенту вместе с общим пакетом документов. В «Хоум Кредите» подробные правила полного и досрочного погашения займа указаны в 6 пункте Условий блока «О погашении задолженности по кредиту». В данном документе также отмечено, что любой вид досрочного погашения проводится строго по заявлению клиента, с уведомлением банка не менее чем за 10 дней до крайней даты расчетного периода.

О полном досрочном погашении кредита вы можете прочесть в статье

Расчет досрочного погашения возможен при помощи калькулятора досрочки Хоум Кредит банка. Найти его можно по ссылке.

Комиссии, штрафы и дополнительные услуги

Комиссии и штрафы могут значительно подпортить жизнь заемщику, ведь некоторые из них достаточно велики, другие же могут показаться клиенту странными и неоправданными. В любом случае, само слово «штраф» носит выраженный негативный характер, а потому всегда лучше знать заранее, чего ждать в случае неисполнения условий подписанного вами договора.

Всевозможные взимаемые пенни указаны в Тарифах банка, которые прилагаются к кредитному договору. Тарифные планы по каждому продукту отличаются, для примера возьмем тарифы «Хоум Кредита» по Банковским продуктам и кредитному договору. В данном случае штрафы указаны в части 1 «По кредиту», пункте 4. Так, изучив представленную информацию, заемщик уяснит для себя, что при просрочке платежа с 10 по 150 день, ему будет начислен 1% от суммы задолженности за каждый день, а при неисполнении требований банка о полном погашении задолженности – 0,2% от суммы Требования ежедневно.

Дополнительные услуги также нередко ведут за собой обязательную оплату со стороны заемщика. Самый распространенный дополнительный банковский сервис – это страхование кредитов. Так, «Хоум Кредит» может застраховать жизнь и здоровье заемщика, а также возможную потерю работы в случае сокращения или ликвидации предприятия. Услуги эти, безусловно, нужные, но не бесплатные и не являющиеся обязательными – сотрудник банка не имеет право настаивать на их оформлении в случае вашего несогласия.

Кроме того, нелишне знать, что они никоим образом не влияют на решение банка о возможности заключения с вами кредитного договора. В случае оформления страхования вы должны будете подписать соответствующий документ о своем согласии, после чего вам выдадут подтверждающий полис. Также стоит иметь в виду, что Банк может взимать оплату за такие услуги, как почтовое уведомление о состоянии счета или СМС оповещения о транзакциях по пластиковой карте.

Как вы убедились, важные параметры вашего займа могут содержаться не только в договоре-оферте, но и в тарифных планах, и в Условиях предоставления кредита. Помните, что каждый пункт в той или иной мере будет отражаться на ваших выплатах, переплате и, собственно, на кошельке, а потому не стоит спешить поскорее подписать все предлагаемые бумаги.

Прямой эфир

26.04.2024 07:25

26.04.2024 07:25

26.04.2024 07:25

26.04.2024 07:25

26.04.2024 07:25