Механизм работы кредитной карты

Механизм кредитной карты нужно знать. Он позволяет тратить больше, а платить меньше. Механизм работы кредитной карты Тинькофф будет описан ниже. Знание механизма позволяет не платить банку процентов вообще и пользоваться деньгами банка без процентов.

Основные условия кредитных карт Тинькофф Банка

У Тинькофф в ассортименте более полутора десятков кредитных карт. Основная масса — кобрендинговые, то есть выпущенные в сотрудничестве с компаниями, которые дают «плюшки» держателям таких карт. Мы будем рассматривать механизм работы кредитной карты Tinkoff Platinum, именно она стала самой популярной в России кредиткой.

Теперь рассмотрим условия поподробнее.

| Условие Tinkoff Platinum | Ставка по тарифу |

|---|---|

| 1. Размер кредитного лимита | До 300 000 рублей |

| 2. Беспроцентный "грейс"-период | Есть, до 55 дней |

| 3. Процентная ставка | · По безналичным операциям - от 12,9% до 29,9% годовых · По операциям выдачи наличных - от 30% до 49,9% годовых |

| 4. Плата за обслуживание | 590 рублей в год |

| 5. Плата за выдачу наличных | 2,9% + 290 рублей |

| 6. Плата за пополнение | 0 рублей |

| 7. Тип кэшбэка | Бонусные баллы за покупки 1 балл = 1 рубль |

| 8. Неустойка за просрочку платежа | Первый раз - 590 рублей Второй раз - 1% + 590 рублей Третий раз - 2% + 590 рублей |

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Беспроцентный «грейс»-период — честно или не честно?

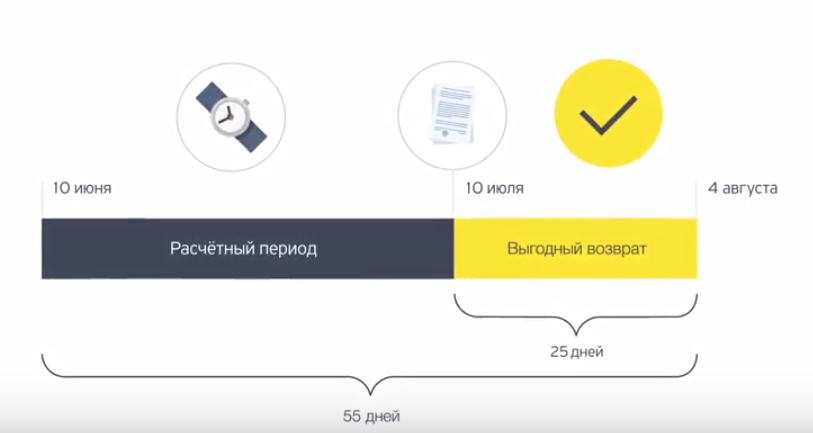

Тинькофф обещает, что он не возьмет с вас проценты до 55 дней. На самом деле, 55 дней — это максимальный срок, реальный — значительно меньше. Схемы погашения кредита по кредиткам субъективно делятся на «честные» и «нечестные».

Механизм работы кредитной карты по «честному» грейс-периоду.

Допустим, по нашей карте:

- общая сумма кредита 100 000 рублей;

- ставка — 29,9% годовых;

- расчетная дата (дата формирования выписки) — 16 число;

- расчетный период (РП) — с 16 числа текущего по 16 число следующего месяца (в нашем случае с 16 августа по 16 сентября);

- платежный период (ПП) — 16 число следующего месяца + 25 дней (в нашем случае 16 сентября + 25 дней = 9 октября);

- по карте проведено 3 покупки — 20 августа на 5 000, 3 сентября на 7 000 и 30 сентября на 3 000.

Кратко механизм работы описан в видео

Рассмотрим случаи, когда клиент попадает в льготный период, а когда нет

Если действует льготный период

До 9 октября мы должны вернуть:

До 9 ноября мы должны вернуть 3 000 рублей.(по идее попадает на новый льготный период)

В этом случае банк не начислит процентов за пользование кредитом

Если не действует льготный период

- На 16 сентября нужно заплатить минимальный ежемесячный платеж — равный 6% от суммы долга + сумму процентов за использование заемных средств

ОД_на_16.09 — долг на 16 сентября

ЕПmin — минимальный ежемесячный платеж

Ср — сумма расходной операции

Кст — кредитная ставка

Д_в_РП — дней пользования кредитом в РП

365 — число дней в году.

На 16 октября нужно заплатить следующую сумму:

ОД_на_16.10 — долг на 16 октября

ЕПmin — минимальный ежемесячный платеж

Получается, что при использовании льготного периода за 2 месяца экономия составит около 2 100 рублей.

Перед расчетной датой банк стандартно предупреждает клиента о необходимости вернуть деньги. В оповещении будет указана минимальная сумма к погашению в РП, при желании клиент может заплатить больше.

Такую схему считают «честной», так как любая операция имеет в запасе минимум 25 дней для беспроцентного возврата.

В банке Тинькофф действует «честная» схема.

Механизм работы кредитной карты по «нечестному» грейс-периоду.

Некоторые банки используют другую схему расчета, она не зависит от расчетных периодов. При льготном периоде в 55 дней, клиент должен погасить долг полностью в течение 55 дней с момента первого использования средств. В нашем случае с 20 августа.

Получается, что для погашения средств по операции, совершенной 30 сентября, у клиента будет всего 14 дней, а это не очень честно по отношению к держателю.

Если действует льготный период

Заемщик должен погасить до 13 октября:

Проценты не начисляются.

Если не действует льготный период

- На отчетную дату 16 сентября можно ничего не платить, т.к. еще подразумевается действие льготного периода, но эта отсрочка увеличивает последующее кредитное бремя на 1 месяц.

- На отчетную дату 16 октября будет начислено:

Основной долг:

(5 000 + 7 000 + 3 000) х 6% = 900 рублей

Грейс-период не распространяется на операции:

- выдачи наличных в банкомате;

- переводов на чужие счета;

- по которым впоследствии будут сняты наличные деньги.

Если сроки возврата соблюдены, то никакие проценты банк за эти операции не взимает. Получается очень хорошая экономия.

Комиссии за снятие наличных

Снятие наличности очень невыгодно держателю кредитной карты. Во-первых, с каждой расходной операции взимается комиссия 2,9% от суммы снятия + 290 рублей.

| Сумма "на руки" (руб) | Сумма списания с карты (руб) |

|---|---|

| 100 | 393 |

| 500 | 804,50 |

| 1 000 | 1 319 |

| 5 000 | 5 145 |

| 10 000 | 10 580 |

Во-вторых, на наличные операции начисляется повышенный процент. Сравните, стандартная ставка колеблется в пределах 12,9%-29,9%, а по наличным — 30%-49,9%, в среднем, в 2 раза больше. В-третьих, обналичка не включается в льготный период и, в-четвертых, на такие операции не начисляются бонусные баллы.

Кредитки были выпущены именно с целью увеличить безналичный оборот средств, поэтому в механизме работы кредитной карты снятие наличных считается невыгодной операцией и для банка, и для держателя.

Кэшбэк — в плюс заемщику

Для повышения заинтересованности людей кредитными картами, банки идут на различные хитрости. Например, кэшбэк. Это возврат части средств держателю в виде бонусов, которые могут учитываться при последующих операциях.

По карте Tinkoff Platinum работает бонусная система «Браво», в рамках которой за безналичные торговые операции в компаниях-партнерах начисляется 1% от суммы, по спецпредложениям начисляется от 3% до 30%. Баллы учитываются из расчета:

Воспользоваться баллами можно не сразу. В первый расчетный период (РП) начисленные баллы попадают на current-счет, после формирования выписки за этот РП они попадают на pending-счет и становятся доступны для просмотра. После формирования выписки за следующий РП баллы начисляются на available-счет и могут быть использованы, но при условии полного погашения минимальной суммы долга. В противном случае, начисленные баллы за все предыдущие периоды сгорают.

На что расходуются баллы по Tinkoff Platinum:

- на покупку железнодорожных билетов;

- на обслуживание в кафе, ресторанах, барах, в том числе быстрого питания.

Перечень операций, по которым списываются баллы может быть изменен. Максимальное число начисленных баллов в одном РП не превышает 6 000, но иногда меняется в индивидуальном порядке.

Плата за обслуживание — что, где, когда?

Карта Tinkoff Platinum стоит 590 рублей в год. Механизм работы кредитной карты в части оплаты за обслуживание следующий:

- плата формируется после активации карты и далее — ежегодно в ту же дату;

- комиссия за обслуживание не взимается если карта не активирована. Если активирована, то плата взимается вне зависимости — были по ней операции или нет;

- сумма оплаты увеличивает долг по кредитке;

- если клиент полностью израсходовал деньги по карте, то при формировании комиссии образуется неразрешенный овердрафт, который нужно погасить в самые кратчайшие сроки.

Оплата за каждую выпущенную и активированную дополнительную карту также 590 рублей в год. После окончания срока действия карты она автоматически бесплатно перевыпускается на новый срок. Если клиент потерял, испортил карту или у него ее украли, то за перевыпуск дополнительно взимается 290 рублей.

Как банк рассчитывает просрочку?

Просроченный платеж — это очень плохо. Во-первых, это лишние траты, но самое главное — это испорченная кредитная история. Несколько просрочек и можно попрощаться с дальнейшей возможностью взять кредит где бы то ни было.

Ежемесячно банк оповещает клиента о том, какую минимальную сумму он обязан внести и до какого числа. Если держатель этого не сделает, то слаженный механизм работы кредитной карты дает «сбой». На первый раз вас оштрафуют на 590 рублей, с каждым последующим нарушением сумма увеличивается на 1% от суммы просрочки.

Помимо штрафа, на общую сумму кредита взимается неустойка 19% в том расчетном периоде, когда была зафиксирована просрочка. А также, применяется повышенная процентная ставка как по операциям выдачи наличных.

Пример.

По кредиту на общую выданную сумму 100 000 рублей под 29,9% допущена первая просрочка в сумме 6000 рублей. Сколько заплатит клиент?

- Штраф — 590 рублей.

- Неустойка на всю сумму кредита за 1 РП —

Повышенный процент за просрочку в 1 РП — 49,9 годовых

Получается, что, просрочив платеж на 6 000 рублей, держатель заплатит дополнительно 3 841 рубль. Это и будет штраф за просрочку.

В заключение

Чтобы максимально эффективно использовать механизм работы кредитной карты, нужно помнить следующее:

- Пользуясь картой, возвращайте долг в рамках льготного периода, тогда вы не заплатите банку ни копейки.

- Копите кэшбэк и используйте баллы на покупку ж/д билетов или питание в кафе и ресторанах.

- Старайтесь не снимать наличные и не допускайте просрочек.

Эти несложные правила помогут минимизировать расходы по кредитке и даже получить прибыль в размере кэшбэка.

Полезное по теме

3 причины оформить кредитную карту Промсвязьбанка

3 причины оформить кредитную карту Промсвязьбанка Кредитная карта Тинькофф Платинум — онлайн заявка на получение карты

Кредитная карта Тинькофф Платинум — онлайн заявка на получение карты Кредитная карта Хоум Кредит — оформить онлайн заявку

Кредитная карта Хоум Кредит — оформить онлайн заявку Кредитная карта Промсвязьбанка — онлайн заявка на получение карты

Кредитная карта Промсвязьбанка — онлайн заявка на получение карты Что такое минимальный платеж по кредитной карте?

Что такое минимальный платеж по кредитной карте? 6 причин оформить кредитную карту в банке Русский стандарт

6 причин оформить кредитную карту в банке Русский стандарт

Прямой эфир

30.03.2026 04:12

30.03.2026 04:12

30.03.2026 04:12

30.03.2026 04:12

30.03.2026 04:12