Новости о кредитной истории

Проверка кредитной истории имеет большое значение для банка. Таким образом финансовая организация оценивает добросовестность потенциального заемщика. Какие существуют способы проверки и исправления кредитного досье — узнайте в этой статье.

Кредитная история: понятие и назначение

Кредитная история содержит всю информацию об обращениях клиента в банки и другие финансовые организации с целью получения денежных средств.

С 1 марта 2015 года субъектами кредитной истории также являются:

поручители; лица, имеющие невыполненные обязательства более 10 дней по оплате коммунальных услуг, алиментов, услуг связи.

Все данные передаются в специальные учреждения – бюро кредитных историй, которых на 01.03.2015 г. ровно 26. Они имеют право собирать, проверять и хранить сведения о КИ как физических, так и юридических лиц. До недавнего времени основными источниками формирования КИ являлись банки, а с 1 июля 2014 года сотрудничать с хотя бы одним БКИ обязаны также микрофинансовые организации и кредитные кооперативы. Срок хранения кредитной истории 10 лет.

Кредитный отчет заемщика (для физ. лиц) состоит из четырех частей:

- Титул: ФИО субъекта КИ, его паспортные данные, информация о дате и месте рождения и пр.

- Основная часть. Она содержит сведения о сумме и сроках исполнения обязательств заемщика, указывается дата погашения займа и просрочки по платежам, если они имели место быть. В основной части отображается информация о судебных разбирательствах по договорам займа.

- Третья часть является закрытой. Только заемщик имеет право ознакомиться с ее содержанием, которое включает данные об источниках формирования и всех пользователей КИ (кто запрашивал отчет).

- Четвертая часть носит название «информационная». Она формируется в обязательном порядке с 1 марта 2015 года на основании Указания ЦБ РФ №3465-У от 01.12.2014. Согласие заемщика на получение доступа к информационной части не требуется.

Состав четвертой части:

- сведения о заявлении на предоставление займа/поручительства, а также форма подачи заявления (личное присутствие/онлайн-обращение/через посредника);

- параметры запрашиваемого кредита, тип учреждения (банк/МФО/КПК);

- решение о выдаче займа (одобрение/отказ) с объяснением причины отказа;

- параметры договора о предоставлении кредита (номер, валюта, дата и пр.);

- сведения о невнесенных платежах по займу в течение 120 дней;

- факт полного погашения кредита и прочее.

Для чего банку нужна кредитная история:

— на основании этой информации принимается решение о сумме и выдаче денежных средств;

— для оценки риска невыполнения заемщиком своих обязательств.

Кроме этого банк, МФО или КПК оценивают такие факторы:

— доход, платежеспособность клиента;

— анализ внешнего вида, поведения;

— верификация контактных данных и проверка подлинности документов.

Проверка кредитной истории потенциального заемщика является для банка одним из главных критериев принятия решения о выдаче займа. Поэтому кредит с плохой кредитной историей не будет выдан, даже при наличии у клиента высокого дохода.

Как и какие банки проверяют кредитную историю?

Финансовые учреждения, в том числе и коммерческие банки, должны передавать данные о клиентах в БКИ. Для того чтобы проверить, в каком бюро находится отчет потенциального заемщика, банк отправляет запрос в ЦККИ.

Кредитор проверяет отчет в бюро на основании согласия субъекта КИ. Форма разрешения может быть:

— письменной;

— электронной.

Основные реквизиты согласия на раскрытие информации о КИ: дата, подпись (собственноручная/электронная), наименование пользователя и цель запроса.

Без этого разрешения кредитор не имеет права получить доступ к основной части. Стоит отметить, что на ознакомление с информационной частью согласия клиента не нужно, если пользователь интересуется КИ с целью предоставления кредита.

В свою очередь, финансовая организация обязана формировать КИ, даже если займ не был выдан. Клиент заполнил заявление – это уже является основанием для внесения данных в досье, в ту часть, которая будет доступна в дальнейшем всем пользователям отчета.

Проверка выписки платная, если она осуществляется как отдельная услуга. Этот вопрос не регулируется ЦБ РФ, поэтому фин. учреждения могут самостоятельно устанавливать расценки на посреднические услуги.

Запрос в официальное бюро кредитных историй: порядок действий

Каждый гражданин имеет право самостоятельно обратиться напрямую в БКИ для получения отчета. Один раз в год эта услуга предоставляется бесплатно. При повторном обращении в течение года – платно, стоимость проверки КИ обычно составляет 400-500 рублей.

Чтобы проверить кредитную историю бесплатно, прежде всего, нужно выяснить, где именно она формируется. Для этого следует отправить заявление в ЦККИ посредством:

— заполнения электронной заявки;

— отправки телеграммы в отделении почтовой связи.

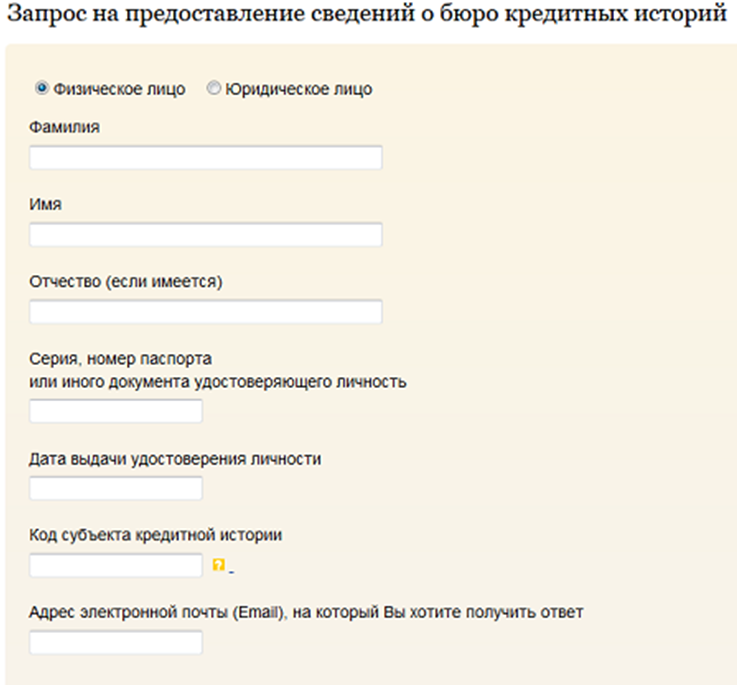

Важный момент: для электронного запроса потребуется код субъекта КИ. Он формируется при выдаче заемных средств. Также его можно создать, обратившись лично в любое бюро в вашем регионе или офис финансовой организации с паспортом.

Как выглядит онлайн-заявление на проверку данных о БКИ?

Запрос через почтовое отделение должен включать такие реквизиты:

ФИО, а также данные паспорта;

- Электронную почту;

- Заверительная надпись оператора связи.

Ответ с перечнем бюро должен прийти на и-мейл, указанный в телеграмме или онлайн-заявлении, в течение 3-х рабочих дней. Также можно отправить запрос по защищенным каналам связи: через нотариуса, МФО, банк, КПК или же БКИ.

Следующий шаг: обращение в то бюро, которое собирает и хранит вашу КИ. Источник информации о телефоне, других данных, адреса местонахождения бюро кредитных историй: официальный сайт, который легко можно найти в Интернете.

Способы запроса на проверку досье заемщика: - Запрос по почте;

- Телеграмма;

- Онлайн-заявление;

- Личное обращение в офис БКИ;

- Личное обращение в офис партнера БКИ.

Проверка выписки 1, 2 и 4 способом (отправление заявления по почте, обращение напрямую в офис бюро и отправка телеграммы) для физ. лица бесплатные.

Каждая форма направления запроса имеет свои нюансы, которые нужно знать. Заверение нотариуса или работника почты требуется для подтверждения вашей личности.

Особенности проверки отчета заемщика по почте:

— необходимо нотариальное заверение подписи субъекта КИ;

— заполненный бланк заявки;

— квитанция об оплате проверки (если повторное обращение).

Для отправки телеграммы нужно:

— почтовое заверение подписи;

— копия квитанции об оплате высылается по факсу.

Перед тем, как направлять запрос в БКИ, следует внимательно проверить все данные. В случае ошибок или опечаток, потребуется еще раз заполнять форму заявления.

Плохая кредитная история: как это исправить?

Иногда бывают ситуации, когда банк отказывает в предоставлении заемных средств из-за плохой кредитной истории. При этом финансовая организация не обязана указывать причину такого решения. Затем клиент идет в следующий банк, и там случается аналогичная ситуация. Все это напоминает эффект «снежного кома». Чтобы понять, почему кредиторы считают выписку из бюро негативной, рекомендуется самостоятельно проверить ее содержание.

Вполне может быть, что отчет БКИ включает недостоверные сведения. В этом случае разрешается исправление ошибочной информации в досье заемщика.

Причины появления неточных данных в КИ:

— по вине сотрудников банков, кредитного кооператива, МФО;

— вследствие действий мошенников: оформление займа по утерянному паспорту.

Чтобы устранить ошибки в КИ, гражданин должен лично обратиться в бюро или выслать запрос по почте, заполнив соответствующий бланк заявления для физ. лиц. В заявлении необходимо перечислить все недостоверные данные, которые были выявлены вами в отчете. Копии и другие документы прикладывать не нужно. Партнеры БКИ, различные коммерческие организации, предлагают эту услугу за отдельную плату (около 1500 рублей).

Форма оспаривания досье заемщика включает:

1.Паспортные данные заявителя, прописка и пр.;

2.Сведения, которые нужно изменить или дополнить:

— ошибки в персональных данных субъекта КИ;

— список пользователей КИ;

— полученные кредиты: факт погашения, даты просрочек по платежам;

— оформленные займы без ведома заявителя;

— наличие одинаковых записей по договору займа.

3. Почтовый адрес.

4. Дата, подпись заявителя.

Если по утерянному или украденному паспорту были оформлены займы, следует как можно быстрее направить уведомление в:

— правоохранительные органы;

— бюро, где находится КИ.

В этом случае, БКИ обязательно вносит изменения в первую часть отчета о том, что паспорт недействительный и уведомляет финансовые учреждения.

Алгоритм оспаривания содержания досье заемщика:

1.Гражданин подает заявление в БКИ;

2.Затем бюро обращается в МФО/банк/КПК;

3.Банк проверяет спорные моменты, отсылает в бюро факт рассмотрения:

— запрос обоснован, вносит изменения;

— отказывается исправлять отчет.

4.БКИ предоставляет заемщику письменный ответ.

В случае несогласия с результатом проверки, гражданин имеет право оспорить содержание отчета в судебном порядке. На рассмотрение заявления и сверку данных БКИ дается 30 дней. В результате такой проверки досье может быть либо обновлено в определенной части, либо вовсе аннулировано.

Однако если история испорчена по вине заемщика, то информация, хранящаяся в бюро, остается без изменений.

Для того чтобы улучшить свое досье, потребитель может попробовать оформить товар в рассрочку или взять микрозайм. Оплачивая в срок небольшие займы, клиент тем самым повышает вероятность получения кредита в банке.

Советы: как проверить кредитную историю?

- 1.Правильно заполняйте все бланки заявлений: ошибка в одной букве или лишний пробел могут повлечь за собой отказ в предоставлении выписки из бюро.

- Помните, ЦККИ сообщает информацию о местонахождении ваших данных только в электронном виде, по этому адресу.

- Воспользуйтесь своим правом бесплатного получения сведений о КИ. Если вы отправляете повторную заявку за год – выберите наиболее выгодные тарифы на эту услугу. Как правило, недорогие тарифы предлагают компании-партнеры БКИ. Также можно подать жалобу на бюро, если организация отказывается бесплатно проверить историю.

- Заметив недостоверную информацию или наоборот отсутствие каких-либо данных, обязательно обратитесь в бюро для более тщательной проверки вашего отчета.

- Выбирайте наименее затратный способ проверки досье заемщика – обращение напрямую в БКИ или отправление телеграммы. Потому как, для запроса по почте, нужно дополнительно оплачивать услуги нотариуса.

Прямой эфир

24.03.2026 21:48

24.03.2026 21:48

24.03.2026 21:48

24.03.2026 21:48

24.03.2026 21:48