Сервис p2p-кредитования Zaymigo. Как получить займ - плюсы и минусы.

Сервис Zaymigo — довольно нестандартный инструмент p2p-кредитования. Обычно, от регистрации заявки до получения денег в подобных сервисах проходит достаточно большой срок (пока инвесторы согласятся выдать займ, пока проверят документы и т.д.) Однако здесь все происходит несколько иначе.

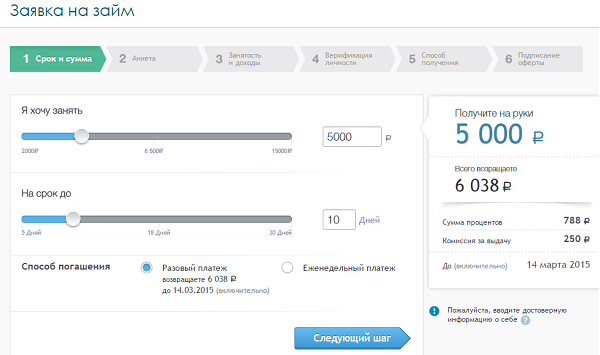

В Zaymigo действует 2 вида займов. Первый — с единовременным погашением в конце срока. В этом случае можно занять от 2 до 15 000 рублей на срок от 5 до 30 дней. Второй — с еженедельным погашением. В этом случае можно занять от 4 до 15 000 рублей на срок от 2 до 8 недель. Процентная ставка относительно невысокая — 1,5% в день. Потенциальный заемщик должен быть гражданином России в возрасте от 18 лет, иметь постоянное трудоустройство и прописку на территории РФ.

Как все происходит?

Заемщик регистрируется на сайте, выбирает сумму и срок, заполняет подробную анкету, дожидается положительного решения, подписывает договор и практически сразу получает деньги. Время рассмотрения заявки занимает буквально от нескольких минут до получаса. Со стороны заемщика всю процедуру можно приравнять к стандартному получению займа в какой-нибудь МФО, кредитующей через интернет. По идее так все и происходит. За исключением лишь того, что сервис дает взаймы деньги инвесторов.

Это достигается за счет того, что решение выдать займ тому или иному человеку принимает не сам инвестор, как это обычно бывает в p2p-кредитовании, а сервис. Инвесторы просто дают деньги Zaymigo, а сервис распределяет их между заемщиками, прошедшими проверку (паспортные данные, кредитная история, скоринг и т.д.) При этом деньги заемщик получает не от одного инвестора, а сразу от нескольких. То есть деньги кредитора распределяются не полностью на займ одного человека, а лишь на долю. Например, заемщику нужно получить 1000 рублей. Эту сумму Займиго по 50-100 рублей собирает с разных инвесторов и выдает клиенту. Благодаря этому можно минимизировать риски в случае невозврата и расширить кредитный портфель займодавца.

Преимущества заемщиков

- Возможность выбора способа погашения (разовый единовременный платеж в конце срока или еженедельный платеж)

- Относительно низкая комиссия за предоставление займа — 5% от суммы

- Скорость принятия решения и перевода средств. Возможность выбрать наиболее удобный вариант получения займа: на карту, банковский счет, наличными через систему переводов

- Возможность получения денег в любой день и время, без обеда и выходных

- Скорость принятия решения в разы превосходит аналогичные сервисы

- Не нужно собирать справки и документы о доходах и трудоустройстве

- Горячая линия для клиентов, где ответят на любой интересующий вопрос

Среди минусов можно отметить нишу, в которой работает сервис. Zaymigo выбрал сегмент так называемых «займов до зарплаты». Поэтому одолжить здесь крупную сумму на длительный срок не получится. Также пугают комиссии, их здесь много. Помимо 5% за предоставление средств, заемщик должен оплатить комиссию за погашение займа. Она варьируется от 1% до 1,8% в зависимости от выбранного способа. Например, погашение через банковскую карту обойдется заемщику в 1,8% от суммы операции. При возврате через Связной или систему переводов Контакт — 1% соответственно.

К огромному минусу можно отнести штрафные санкции за просрочку платежа или всего займа. На 3-й день задержки начисляется единовременный штраф в размере 1000 рублей. Плюс ко всему придется платить по 1,55% от суммы просроченной задолженности за каждый день до момента полного возврата, вместо стандартных 1,5%.

Преимущества инвесторов

- Не нужно самостоятельно искать заемщиков, кредитор просто передает деньги сервису, а тот самостоятельно делает всю «грязную работу»

- Диверсификация рисков за счет долевого предоставления займов и расширенного кредитного портфеля. Деньги инвестора распределяются по займам разных клиентов в долевом соотношении, поэтому риски минимальны

- Высокая доходность. «Займы до зарплаты» — один из самых высокодоходных сегментов микрокредитования, поэтому прибыль здесь перекрывает возможные риск

- Хорошая проверка потенциальных заемщиков. По заявлению представителей сервиса Займиго, проверку проходят лишь 30% всех заемщиков, поэтому % должников минимален.

Как получить займ в Zaymigo?

Первым делом в сервисе нужно зарегистрироваться. Для этого вводим свой адрес электронной почты и номер телефона, на который придет смс-сообщение с кодом подтверждения. Вписываем его в нужное поле и нажимаем на кнопку «Зарегистрироваться».

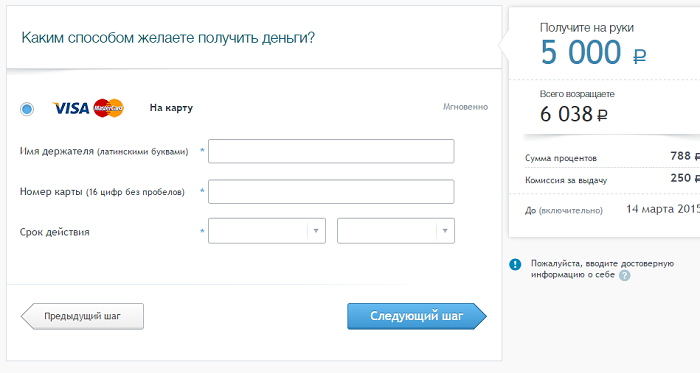

Следом выбираем сумму и срок займа, а также способ погашения (в конце срока/еженедельно) В колонке справа сразу видно, какую сумму клиент получит на руки, а какую нужно отдать в счет оплаты комиссии. Также можно увидеть точную сумму к возврату и узнать дату погашения.

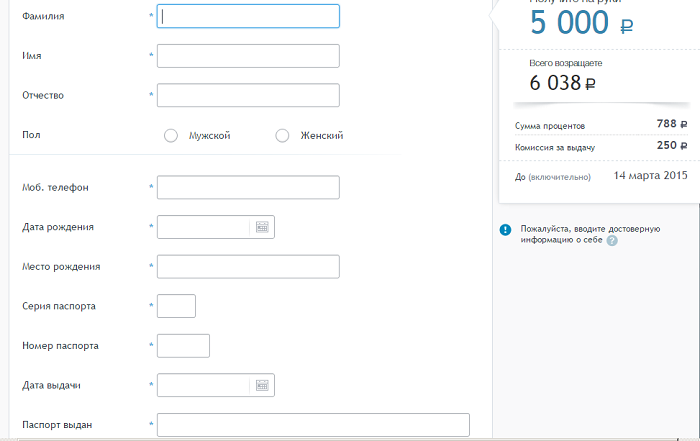

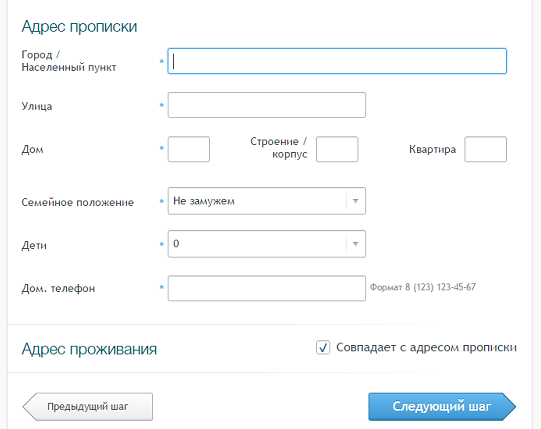

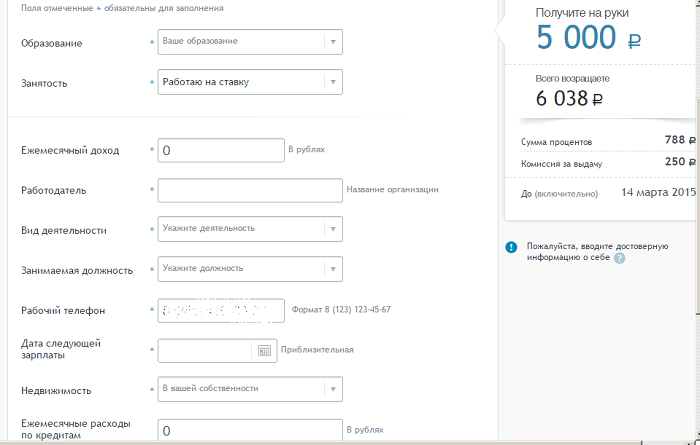

Следующим шагом станет заполнение анкеты, которую условно можно разделить на несколько блоков:

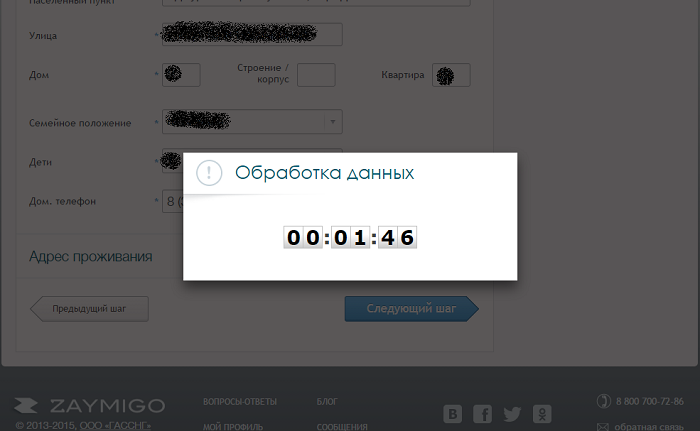

- Паспорт и прописка. Здесь заполняем информацию с паспортными данными, указываем ФИО, адрес прописки и проживания. Заполняем информацию о семейном положении и детях, вписываем домашний телефон.

- Занятость и доход. В этом блоке нужно указать подробную информацию об образовании, стаже, текущем месте работы (ФИО руководителя, рабочий телефон, должность, ежемесячный доход и т.д.) В этом же блоке есть вопросы о недвижимости в собственности и ежемесячных расходах по кредитам.

После раскрытия персональной информации нужно выбрать способ получения займа. Пока сервис выдает средства только на карты Visa и Mastercard. В этом блоке нужно указать имя держателя латинскими буквами (как на карточке), непосредственно номер пластика (16 цифр) и срок ее действия. Примечательно, что сервис не требует CVC\CVV2 код, что несомненно радует.

Указав реквизиты своей банковской карты для перевода средств, отправляем заявку на рассмотрение.

В это время сервис проверяет кредитную историю потенциального заемщика, возможно, звонит по указанному рабочему номеру для проверки данных. На основании полученной информации принимается решение о предоставлении займа или отказе. В случае положительного решения, нужно будет подписать договор оферты с помощью цифровой подписи клиента. После этого деньги переводятся на карту заемщика.

Вывод: Сервис p2p-кредитования Zaymigo нельзя назвать лучшим из-за высоких комиссий и небольших займов. Удобнее воспользоваться рейтингом займов и выбрать самый дешевый. Однако для заемщиков он удобен простотой оформления займа и быстрым получением средств, что для подобных сервисов является огромным плюсом. Кредиторы тоже остаются в плюсе, ведь вся трудоемкая работа по поиску положительных заемщиков и выдаче им денег выполняется сервисом.

Полезное по теме

Быстрый займ через систему Контакт(Contact) онлайн.

Быстрый займ через систему Контакт(Contact) онлайн. Микрозаймы на карту за 5 минут без проверки кредитной истории в Москве

Микрозаймы на карту за 5 минут без проверки кредитной истории в Москве Гринмани — подробные условия займов и реальные отзывы

Гринмани — подробные условия займов и реальные отзывы Что будет, если не платить кредит банку или МФО?

Что будет, если не платить кредит банку или МФО? Веббанкир(Webbankir) — заявка на займ на карту онлайн

Веббанкир(Webbankir) — заявка на займ на карту онлайн Деньги в займы на карту под Честное слово.

Деньги в займы на карту под Честное слово.

Прямой эфир

25.04.2024 01:06

25.04.2024 01:06

25.04.2024 01:06

25.04.2024 01:06

25.04.2024 01:06